이태경 편집위원(토지+자유연구소 부소장)

트럼프발 관세 전쟁의 여파 때문인지 서울 아파트 시장이 거래 빙하기에 진입했다. 3월에 비해 4월 거래량은 참혹한 수준이다. 거래량이 급감한 마당에 주택구입부담지수는 반등했다. 좋지 않은 신호다.

한국은행은 차주 가운데 빚을 갚기 힘든 '잠재 고위험 가구'의 비율을 대략 30%로 파악하고 있다. 금융파국에 직면한 트럼프 대통령이 관세유예를 선언했지만, 이 조치가 임시방편에 불과하다는 사실은 모두가 안다. 관세전쟁의 여파가 부동산 시장만 비켜갈 것이라는 생각은 망상에 가깝다.

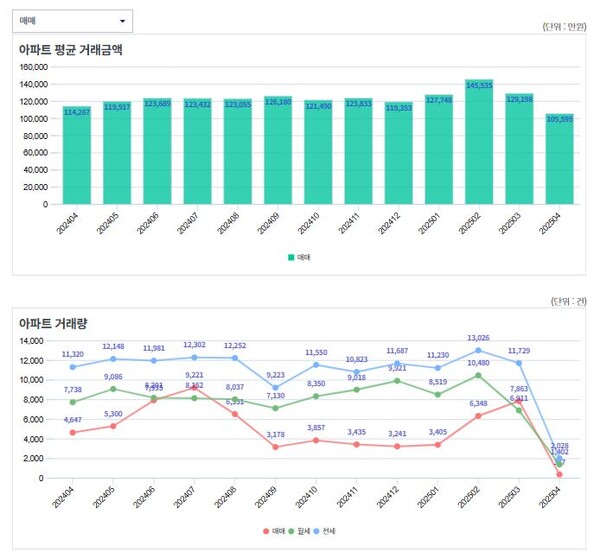

3월 거래량 7863건 vs 4월 거래량 387건

서울 아파트 시장에 거래 빙하기가 닥쳤다. 3월 7863건에 달했던 서울 아파트 거래량이 4월 들어 387건으로 급감했다. 물론 3월 거래 같은 경우 신고기간이 보름 이상 남아 있고, 4월 거래는 5월 말까지 신고가 가능해 거래량이 크게 변할 가능성을 배제할 수는 없다. 하지만 2월 6348건으로 치솟았고, 3월에는 8000건에 육박하는 등 기운을 차린 듯 보이던 서울 아파트 시장이 4월 들어 순식간에 얼어붙은 건 분명해 보인다.

서울 아파트의 평균 거래금액도 2월 무려 14억 5535만 원을 넘었지만, 3월 12억 9198만 원으로 주춤한 후 4월에는 10억 5595만 원으로 주저앉았다. 고가 아파트 거래가 급감하고 중저가 아파트 위주로 거래가 이뤄지고 있다는 증거다. 업계에선 토지거래허가구역 재지정, 트럼프발 관세전쟁 여파 등이 서울 아파트 시장에 영향을 미치 것으로 보고 있다.

출처 : 서울부동산정보광장

다시 증가하고 있는 주택구입부담지수

서울 아파트 거래가 급감하고 있다는 소식 다른 편엔 주택구입부담지수가 반등 중이라는 뉴스가 있다. 한국주택금융공사에 따르면 지난해 4분기 전국의 주택구입부담지수(K-HAI)는 63.7로, 전 분기(61.1)보다 2.6포인트(p) 상승했다. 이 지수가 반등한 것은 2022년 3분기 이후 처음이다.

분기마다 산출되는 주택구입부담지수는 중위소득 가구가 중위가격 주택을 표준대출로 구입한 경우 원리금 상환 부담의 정도를 보여준다. 총부채상환비율(DTI) 25.7%에 더해 주택담보대출비율(LTV) 47.9%의 20년 만기 원리금 균등 상환 조건을 표준 대출로 가정했다. 이 지수가 63.7이라는 것은 가구당 적정 부담액(소득의 25.7%)의 63.7%를 주택담보대출 원리금으로 부담하고 있다는 의미다. 전국의 주택구입부담지수는 2022년 3분기 89.3으로 최고 수준을 기록한 뒤 지난해 2분기(61.1)까지 7분기 연속 하락했다. 지난해 3분기에는 전 분기 수준을 유지했다.

지역별로 보면, 지난해 4분기 서울의 주택구입부담지수는 157.9로 집계됐다. 전 분기(150.9)보다 7p 뛴 것으로, 소득의 40.6%를 주택담보대출 원리금 상환에 쓴 셈이다. 서울 지역 지수는 지난 2022년 3분기 214.6까지 치솟았다가 지난해 2분기 147.9에 이르기까지 7분기 연속 내렸다. 이어 지난해 3분기 150.9로 반등했고, 4분기 큰 폭으로 더 올랐다.

이에 따라 서울 지역 차주들의 주택 금융 부담도 2023년 4분기 소득의 40.1%에서 지난해 1분기 38.8%로 하락한 뒤 3분기 연속 30% 후반대를 기록하다 4분기 들어 다시 40%를 넘어섰다. 서울을 제외하면 지수가 100을 넘는 지역은 없다. 세종이 96.9로 가장 높았고, 경기(83.8), 제주(75.6), 인천(68.7), 대전(64.3), 부산(64.2) 등이 전국 지수를 웃돌았다.

서울 강남구 대치동 일대 아파트 단지 모습. 2023.6.7. [연합뉴스 자료사진]

소득, 자산 중 하나라도 상환 어려운 가구가 차주가구의 30%

한국은행이 지난달 27일 공개한 금융안정보고서에 따르면 우리나라 금융부채 고위험 가구는 지난해 3월 기준 38만 6000가구로, 전체 금융부채 보유 가구의 3.2%를 차지했다. 이들이 보유한 금융부채는 72조 3000억 원으로 전체 금융부채의 4.9%에 해당했다.

고위험 가구는 금융부채를 안고 있는 가구 가운데 총부채원리금상환비율(DSR)이 40%를 넘고, 자산대비부채비율(DTA)도 100%를 초과하는 경우를 말한다. 소득과 자산 측면에서 모두 부채 상환 능력이 부족하다는 뜻이다. 고위험 가구 수와 금융부채 비중은 2023년(3.5%·6.2%)보다 떨어졌지만, 2022년(2.6%·3.8%)과 비교하면 여전히 높은 수준이다.

진정 심각한 문제는 이게 아니다. 소득 또는 자산 한 가지 측면에서라도 상환 능력이 부족한 가구가 모두 356만 6000가구, 이들이 보유한 금융부채는 584조 3000억 원으로 추산됐다는 사실이다. 금융부채 가구 수의 29.7%, 전체 금융부채의 39.7%에 이르는 수준이다. 특히 지방의 경우 향후 주택가격이 떨어지면 부채 보유자의 자산이 줄어 상환 고위험 가구가 더 늘어날 것으로 우려됐다.

악화일로를 걷고 있는 경제가 단기간에 회복되긴커녕 더 나빠진다고 가정하면 금융부채 가구 중 30%에 해당하는 '잠재 고위험 가구'들이 견디기 어려울 것 같아 우려를 낳고 있다.

미국 내무부 장관 더그 버검, 상무부 장관 하워드 루트닉, 교통부 장관 숀 더피, 재무부 장관 스콧 베센트, 미시간주 하원 의장 맷 홀이 도널드 트럼프 대통령이 2025년 4월 9일 백악관 타원형 사무실에서 행정 명령과 선언문에 서명하는 것을 지켜봤다. 2025.4.9. 로이터 연합뉴스

트럼프 발 관세전쟁은 아직 본격화하지도 않아

미 국채가격이 폭락하고 증시가 붕괴하는 등 금융시장이 와해되는 기미가 역력하자 트럼프는 다른 국가에 대한 관세조치를 90일간 유예했다. 다만, 중국은 제외했다.

트럼프의 관세유예조치에 다소 안정을 찾는 듯 싶던 금융시장은 중국과의 관세전쟁이 본격화됐음을 인지하고 다시 혼란에 빠졌다. 중국과의 관세전쟁 여파가 어디까지 전개될지는 누구도 모른다. 90일 후에 트럼프가 다른 국가들을 상대로 관세를 어떻게 가져갈지도 미지수다.

트럼프발 관세전쟁이 어떤 식으로 전개될지, 어떤 영향을 미칠지를 계측하는 건 불가능하다. 분명한 것은 트럼프발 관세전쟁이 자유무역 시대에 종언을 고했다는 사실이다. 결과적으로 모든 자산이 트럼프발 관세전쟁에 영향을 받을 수 밖에 없다. 서울 아파트라고 예외일 수는 없다.

댓글 없음:

댓글 쓰기