등록 : 2015.01.27 21:48수정 : 2015.01.28 00:21

|

사진은 서울 아파트 밀집 지역의 모습. 한겨레 자료 사진

|

‘소유자·은행 수익공유형’ 첫 도입

국토부 “이르면 3월께 상품 출시”

전세난 완화·매매 활성화 겨냥

무주택 고소득자 대출제한 없어

연 1% 안팎의 금리로 대출을 해주고 그 대출금으로 구입한 주택의 가격이 오르면 이익을 주택 소유자와 은행이 나눠 갖는 ‘수익 공유형 대출 상품’이 나온다. 1% 안팎의 대출 금리는 2.0%인 기준금리보다 낮은 것으로 전세 수요자들로 하여금 집을 사게 하기 위해 내놓은 파격적인 정책이다. 그러나 주택가격이 떨어지거나 오르지 않는 경우 조달 금리보다 낮은 금리로 대출해줘 생기는 은행의 손실을 대한주택보증이 보전해주는 방안이어서, 은행과 대주보를 동원한 집값 떠받치기라는 평가도 나온다.

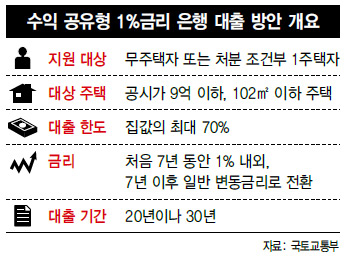

국토교통부는 27일 “무주택자가 이용할 수 있는 가장 낮은 금리 상품인 ‘초저리 수익 공유형 은행 대출’ 상품을 오는 3~4월께 시장에 내놓는다”고 밝혔다. 이 상품은 주택 구입을 활성화하기 위해 금리를 크게 낮추고 집값 변동에 따른 수익을 ‘주택 소유자’와 ‘은행’이 나누는 것으로 국내에선 처음 도입되는 것이다. 오는 3~4월 우리은행에서 3000가구를 대상으로 시범 실시한다. 국민주택기금을 재원으로 삼아 2013년에 출시된 기존 ‘수익 공유형 주택기금 대출’을 개선한 대출 상품도 마련돼 2월16일에 새로 선보인다.

수익 공유형 은행 대출은 여러 측면에서 파격적이다. 무엇보다 소득 제한이 없어 무주택자면 누구나 대출을 받을 수 있고, 고소득자라도 집이 없으면 이 대출을 받을 수 있다. 심지어 1주택자 가운데 일정 기간 안에 기존 주택을 처분하는 사람도 대출을 받을 수 있다. 대상 주택도 공시가 9억원 이하, 전용 면적 102㎡ 이하 아파트로 그 범위가 넓다. 이 때문에 고소득층에게 지나친 혜택을 주고 가뜩이나 심각한 가계 부채 부담을 더 키울 것이라는 우려도 나온다.

수익 공유형의 금리 조건은 20·30년 만기의 변동 금리(코픽스 금리 - 1%포인트)이며, 현재 기준으로는 1.1% 정도 될 것으로 보인다. 이는 일반적인 주택 담보 대출보다 2%포인트가량 낮은 수준이다. 전체 대출 기간 중 처음 7년까지는 이런 조건의 초저금리를 적용하고, 8년째부터는 보통의 주택 담보 대출 금리로 바뀐다. 대출 금액은 주택 가격의 70%까지다. 대상 지역은 수도권과 광역시, 세종시, 인구 50만명 이상의 도시가 모두 포함된다. 상품 유형은 수익 공유형이며, 손익 공유형 상품은 출시되지 않는다.

이 상품의 특징은 대출로 산 주택 가격이 오르면 그 이익을 주택 소유자와 은행이 나눠 갖는다는 점이다. 주택을 팔거나 대출금을 중도에 갚을 때, 7년이 지나 일반 금리로 바뀔 때 매각·평가 이익에서 대출금의 비율만큼 은행이 가져간다. 다만 은행의 최대 수익률은 최대 연 7% 정도로 제한된다. 대출금을 5년 안에 갚으면 조기 상환 수수료를 내야 하는데, 3년 안에는 연 2.7%, 3~5년 사이는 연 1.35% 정도가 될 것으로 보인다. 이 대출 상품은 우리은행에서 상품 내용을 확정하고, 은행과 보증기관 사이에서 협의가 이뤄진 뒤인 3~4월께 신청을 받는다. 손태락 국토부 주택토지실장은 “이 초저금리 은행 대출은 전세난의 진원지인 고가 전세 주택 수요자들을 매매 시장으로 유도해 전세난을 완화하고 매매 시장을 활성화하기 위한 것”이라고 설명했다.

세종/김규원 기자

che@hani.co.kr

댓글 없음:

댓글 쓰기